【徹底解説】2022年版電子帳簿保存法改正とその対応策

電子帳簿保存法改正への対応

2022年1月1日から電帳法こと、電子帳簿保存法の改正案が施行されました。

御社ではどのような対応を取っていますか?

今回の改正案は、行政が国を上げてデジタル化に向けて大きく舵を切るものとなりました。

特に電子取引の電子データ保存が必須になったということは、「紙保存はオフィシャルなものとして認めない」と同義です(社内の便宜上などで紙保存することは当然OKです)。今後この流れは必ず進みますから、遅かれ早かれデジタル化をしていかなければいけません。

いつまでもこれまでのやり方に固執せず、時代の流れに柔軟に対応できる企業が今後生き残っていくことは間違いないでしょう。

戦略ラボの「電子帳簿保存法」というテーマでは、

電子帳簿保存法の改正の目的やポイントをおさえ、

どのように対応していけば良いのかという点について面白くわかりやすく解説されています。

ものごとを変えるのには時間も労力もかかるものですが、変化に根気よく向き合っていけば、徐々に業績にも良い影響を与えることでしょう。

以下では講座の内容を踏まえながら詳しく解説していきます。

1.電子帳簿保存法の改正とは

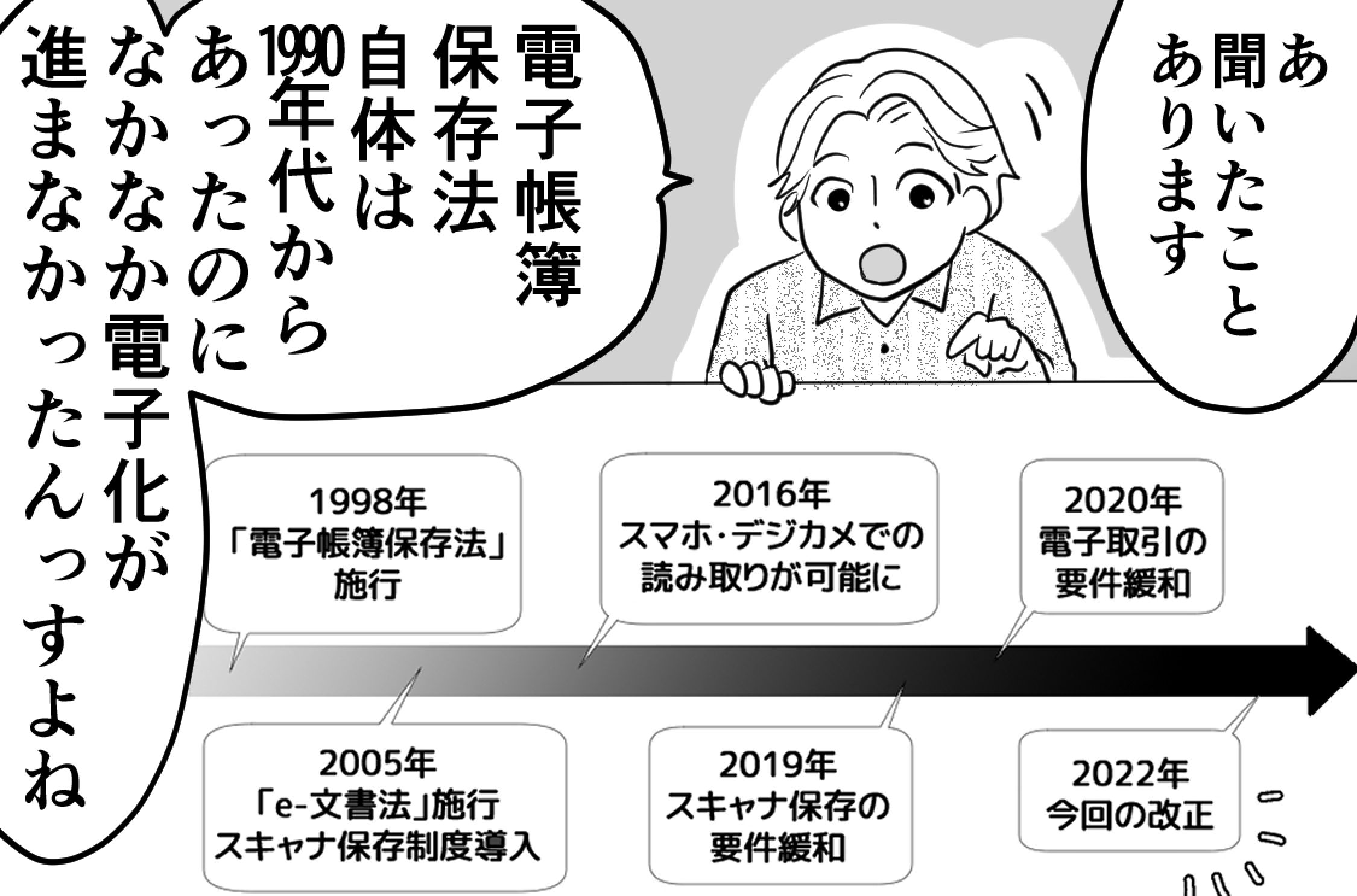

今回抜本的に改正された電帳法ですが、法自体が施行されたのは1998年で、約30年前となります。

これまで少しずつ改正がされてきましたが、本来の目的であるデジタル化の推進としてはあまり上手くいっていなかったのが現状でした。

そこで国を上げてデジタル化の後押しをする目的を兼ね、大きく改正されたのが今回の改正案です。

改正案のポイントは大きく5つあります。

①電子取引の電子データ保存が義務化

②事前承認制度が廃止

③タイムスタンプの要件緩和

④電子帳簿の要件緩和

⑤スキャナ後の原本保存義務が廃止

まず②~⑤については、会計処理や記録をすべて電子化している企業にとって電子化の”ハードルが下がる”ような内容となっています。

そして①が今回、すべての企業や個人にも大きくかかわってくる変更となりました。

というのも、電子取引の情報をすべて電子データで保存しなければいけないからです。

電子取引とは例えば

・メールで契約書をやり取りした

・ネット上で商品を購入した

・クレジット決済を行った

・インターネットバンキングを利用した

・ペーパーレスFAXで見積書を送付した

といった状況が該当します。

これらの取引情報はすべてデータ保存をしなければいけなくなりました。

2. 電子取引の電子データ保存の対処法

では「電子取引の電子データ保存」は一体どのように対応すれば良いのでしょうか。

まず注意点は2つあります。

それは

✔ 真実性の確保

✔ 可視性の確保

です。

2-1.真実性の確保

真実性の確保とは、すなわち

✔ 訂正・削除(改ざん)できない(してない)ことを証明

することです。

対処法は主に以下の3つになるでしょう。

1.自社でタイムスタンプの導入

2.自社で変更訂正ができない(or 記録が残る)仕様のシステムを導入する

3.訂正・削除に関する事務処理規程を定め、それに則った運用をする

1.2.に関してはある程度の費用がかかりますから、3.の対応が現実的だと思います。

事務処理規程のフォーマットを国税庁が公開していますから、御社の状況に合わせてカスタマイズして頂ければOKです。

2-2.可視性の確保

可視性の確保とは、すなわち

✔ 検索すればいつでも欲しい情報を探せる状態を確保

しておくことです。

要は、税務調査などで必要な情報をさっと見つけ出せるようにしておく、ということですね。

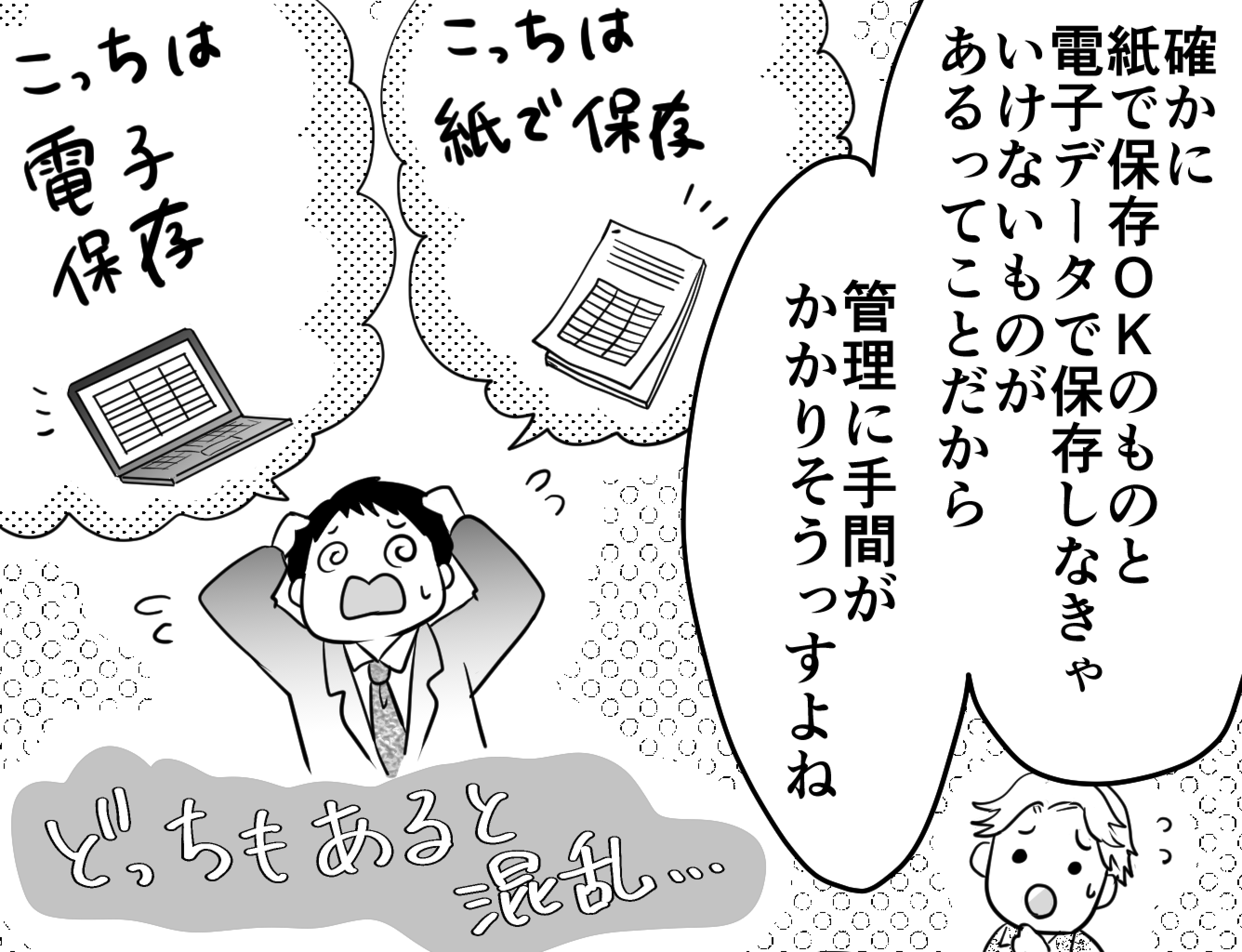

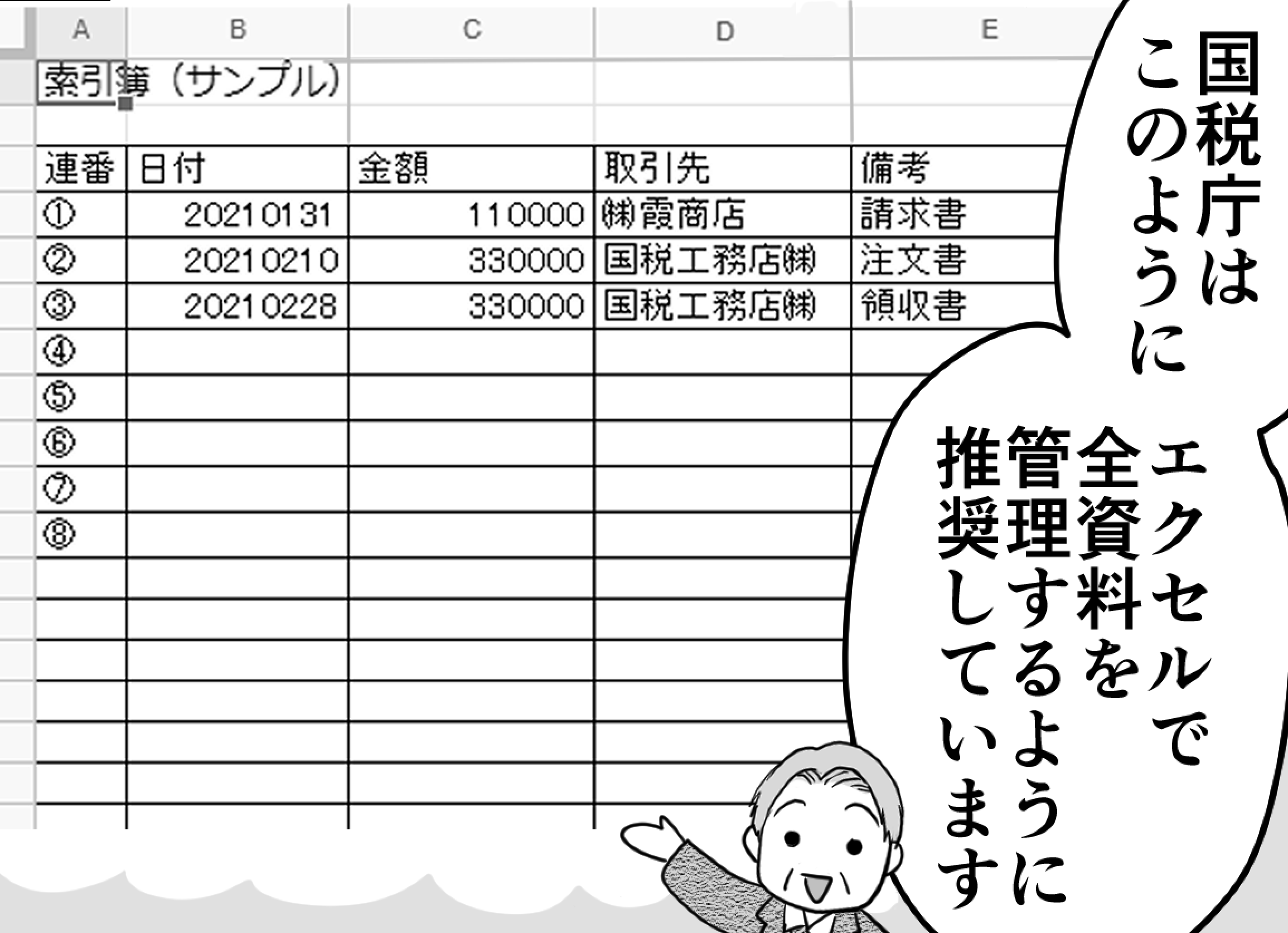

国税庁は全ての関連ファイルをエクセル上にまとめる方法をオススメしています。

ただし、電子取引の対象ファイルは契約書や請求書はもちろん、見積書や領収書等まで含まれますから、とてつもない量になることが予想され、管理に非常な手間がかかってしまいます。

ですからもう一つの手法として

ファイル保存時にタイトルに「日付、取引先、金額」を打ち込んで保存する

という方法を取ると良いと思います。

そうすれば保存先フォルダ内で検索してすぐに資料を見つけることができます。

注意点としては

✔ 電子取引でファイルを受け取ったらすぐに保存する習慣をつける

✔ 保存する際に日付・取引先・金額を必ず入れる

ことを徹底する必要があります。

細かいルールなどは企業で話し合い統一すると良いでしょう。

3.電子帳簿等の電子保存

義務化となった電子取引の電子データ保存。

これを機に会計処理・記録のデジタル化を進めたい企業は、電子帳簿の利用を取り入れることになると思います。

今回の改正ではそんな企業に対し、より導入のハードルが下がるような変更がありました。

主な変更点は3つ

①事前承認制度の廃止

②電子帳簿の最低限の要件が緩和

③優良電子帳簿の過少申告加算税が5%軽減

です。

3-1.①事前承認制度の廃止

もともと電子帳簿等のサービスを利用してデジタル形式で税金申告等を行っていた企業は、国税庁に対して事前に申請を行い承認を受ける必要がありました。

その事前承認制度が廃止されたのです。

ただし注意点があり、以前から元々事前申請の承認を受けていた場合は、その承認の取り消し申請を行う必要がありますから、忘れずに処理してください。

3-2.②③電子帳簿の最低限の要件緩和+過少申告加算税の5%軽減

今回の改正で電子帳簿として受付けられる条件が緩和されました。

以前は一般帳簿のみで条件が色々とありましたが、今回は

✔ 優良帳簿 ・・より精度の高い電子帳簿

✔ 一般帳簿 ・・簡易的な電子帳簿

の二つのカテゴリーにわかれています。

特に一般帳簿は税務調査の時に必要な資料がダウンロードできるようにしていればOKという、最低限な条件となっています。

一方で、優良帳簿の条件をクリアした帳簿を作成しておけば、

いざ申告漏れが発生した場合にも過少申告加算税が5%減税される、というメリットがあります。

ですから、可能であれば優良電子帳簿、簡易的なもので済ませたい場合は一般電子帳簿、デジタル化はまだハードルが高いという場合は紙保存、という優先順位となるでしょう。

4.スキャナー保存

続いて紙ベースの資料もスキャナ保存してすべてデジタル保存したい場合にも、今回の改正でより導入のハードルが下がる変更がなされました。

主な変更点は4つです。

①事前承認制度の廃止

②タイムスタンプ付与期限が2か月に延長

③スキャナー後に原本を破棄OK

④隠蔽や改ざん等があった場合の重加算税が10%加重

①については上述したように、デジタル形式で税金申告等をする場合の事前承認制度が廃止されました。

4-1.タイムスタンプ付与期限が2か月に延長

スキャナ保存をする場合、真実性の確保のために「タイムスタンプ」を導入することになりますが、

そのスタンプ付与の期限が3日から約2か月に延長されました。

この変更によって、実務を進める上でムダな手間を省くことができるようになり、スキャナ保存の導入がしやすくなりました。

4-2.スキャナー後に原本を破棄OK + 重加算税が10%加重

これまではスキャナー後も紙ベースの原本を保管する義務がありましたが、今回の改正でスキャナー後に破棄してOKとなりました。

これによって膨大な資料を何年も保管する必要がなくなったため、デジタル化をするメリットがますます大きくなりましたね。

ただしその分、隠蔽や改ざん等が発覚した場合は重加算税が10%加重されるというペナルティが重くなりました。

とはいえ、正しく誠実に対応してさえいれば問題ありません。

可能な場合はどんどんデジタル化をして、手間や保管スペースをどんどん排除し、もっと時間を割くべき仕事に労力を注いで頂ければと思います。

5. さいごに

電子帳簿保存法改正のポイントはご確認いただけましたでしょうか?

ぜひ理解を深め、専門家と相談しながら対応を進めてみてください。

何かわからないことがありましたらお気軽にお問合せください。

法律改正

受講理解度チェック

本講座を受講した感想を入力してください。入力内容に応じて即時にフィードバックを行います。文字数制限はありません。講座を受講してあなたが「重要だと考えたポイント」「なぜそのポイントが重要だと考えたか」「今後自身が取り組まなければいけないこと」を記載してください。