【会計の基礎 第一回】決算書と財務3表

皆さんこんにちは、戦略デザインラボ中小企業診断士の岡本です。今日は「決算書と財務3表」ですね。皆さん決算書見たことありますか? これ、多くの人が決算書や財務諸表をすごく苦手としています。

それは経営者の方であっても、それから従業員の方であっても、なかなかこの数字というものに苦手意識を持っているので、難しいと考えてしまいがちなんですね。ただ、会計には決まりごとがありますので、その決まりごとを知ってさえいれば、かなり読めるようになります。

そしてこの決算書、財務諸表を読めるようになると、数字で分析ができるようになりますので、一つ根拠ができます。「こうしましょう」と説明するときに、「なぜなら数字がこうだからです」という根拠ができるんですね。ですのでこの決算書について、まずは基本を覚えていただきたいと思います。

財務諸表を読めるメリット

では早速漫画に進んでいきましょう。最初に天龍さんが決算書を見ていますね。クライアントの決算書、上場企業とかですと株式を公開していますので、決算書は必ず決算短信など公開する義務があります。

ですので、天龍さんはそういう公開されている決算書を今見てるということですね。これを見て「意識高い系」になっていると小川さんが言っていますが、やっぱり会計はそう見られちゃうんですよね。それは置いといて、ここで諏訪さんが「決算書を読めばその会社をしっかりと評価できるようになるわ」と言っています。

例えばA社とB社、どっちがいいの? といった場合、決算書を読めばどちらが優良企業かというのが大体分かるようになります。しかし小川さんが「経理でもないただの会社員ですし」と言っていますが、会社員でも実は決算書を読めることによるメリットはあります。

決算書を読めば、クライアントに具体的な提案ができる、または社内の企画提案でも数字を踏まえるため通りやすくなる。中小企業の場合ですと、決算書は開示していない企業さんが多いですので、どちらかというと「社内の企画提案」、これがとても上手くできるようになるかなと思います。

決算書を読めると数字に強くなりますから、その分ロジカルに考えられるということですね。

これ、取引した相手の会社が潰れないかを見るだけだと思ってました、と天龍さんが言ってます。それも一つのポイントなんですが、そうではなく、銀行さんが見るのではなくて、いろんなところから信用を得るために、決算を開示する企業さんもいますよね。いわゆる経営計画発表会などで、自社の決算情報を開示する企業さんはいらっしゃいます。

それはとてもすごいことですよね。いわゆる決算を開示する義務がなくても、うちの会社はちゃんと決算を出して、こうやって皆さんに開示してます、信用されるように努めています、と示している。そんな企業さんも最近増えてきております。

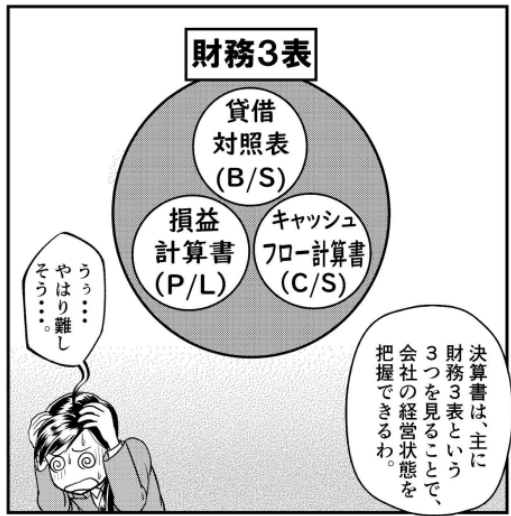

財務3表

決算書って何だろう? ふと皆さん思うかもしれません、ご存知の方も多いかもしれませんが、「財務3表」というものが決算書の基本になります。その財務3表は何かというと、「貸借対照表、損益計算書、キャッシュフロー計算書」。正直、この三つだけ覚えていれば十分です。

この三つだけで決算は読めます。ですので、まずはこの三つを覚えてください。貸借、損益、キャッシュフローですね。はい、覚えましたか? それぞれ、B/S、P/L、C/Sというアルファベットで示されます。貸借対照表=B/S、損益計算書=P/L、キャッシュフロー計算書=C/S。まずはこれらを覚えることから始めてください。

数字を踏まえた提案

今日の解説に進みます。まず、決算書が読めるようになるメリットは先ほども言いましたが、会社の健全性、つまりその会社が良いのか悪いのかを”数字”に基づいて評価できるということです。この数字というのが結構重要です。

なんとなくあの企業いいんじゃない? という感覚ではなくて、この企業は決算がこういう数字だからとても優良企業ですねとか、そういった読み方ができるということです。

2番目、クライアントの予算に合った提案ができる。これは大企業など、決算を開示している企業が顧客の場合に有効ですね。こういう数字であれば、こういった提案しましょう、といったシミュレーションができます。中小企業でも、決算を開示している企業さんに提案するときは、同様にシミュレーションができるということですね。

そして最後、数字を踏まえた提案をすることで通りやすくなる。実はこれがすごく大きなメリットになります。今まで企画提案をするとき、つまりプレゼンするときにはどういう提案しましたか? おそらく、ある程度はプレゼンの中で数字を使っていると思います。ただそれが、例えば自社の経営にとってこの提案はどのくらい利益をもたらすかとか、どのくらいのコストがかかってどのくらいの年月でペイできるかというものは、やはりね皆さん結構弱いんですよ。

しかし決算書が読めるようになると、話の根拠がすごく明確になるんです。つまり先ほどの話ですと、「この価格でこれだけ売ります。そうすると、最初の3ヶ月は広告宣伝費やプロモーションの費用がこれだけかかりますが、4ヶ月目から利益に変わります」

そしてそこから1年後、2年後、どのくらいの売上になるか、どのくらいの利益になるかがとても分かりやすくなりますので、「数字を踏まえた提案ができる」ということが大きなメリットです。

財務3表の役割

最後に財務3表を詳しく説明します。赤字で書いてありますが、まず貸借対照表(B/S)、これは会社の財産。会社の財産を調べたければ「貸借対照表」です。

次は損益計算書(P/L)。これは何かというと、会社の成績はどうなのかを調べるために使います。ちなみに会社の成績と会社の財産、これ全然違いますよね。財産というのは、これまでに創業から会社がずっと続いてきた中で、現金だけでなく建物や借金や出資金などの全てをひっくるめた財産です。貸借対照表はこれが全て分かります。

対して損益計算書は、例えば年度決算であればその年の成績です。つまり損益計算書を読めば。その会社の年度成績が全て分かります。年度だけでなく、月間の損益計算書であれば毎月の成績も分析できます。

そしてキャッシュフロー計算書(C/S)。これは会社のお金の流れが分かるようになります。つまり、どれだけ本業で稼いだか、どれだけ設備投資に使ったか、どれだけおか金融機関からお金を借りたかという、そういったお金の流れが分かります。

そうすると、いつお金が入っていつ出ていったか、というのが分かるようになります。

なのでまず、この三つを覚えましょう。貸借対照表、損益計算書、キャッシュフロー計算書ですね。この三つだけはぜひ覚えてください。

いかがでしたでしょうか。決算書というとなかなか難しいイメージがあるかと思いますが、そんなに難しくはないです。とにかくコツを押さえる、これが重要です。今日のコツは、貸借対照表=会社の財産。損益計算書=会社の成績。そしてでキャッシュフロー計算書=会社のお金の流れ。これを必ず覚えてください。

はい。では今日の講座は以上となります。また次の講座でお会いしましょう。

会計の基礎

受講理解度チェック

本講座を受講した感想を入力してください。入力内容に応じて即時にフィードバックを行います。文字数制限はありません。講座を受講してあなたが「重要だと考えたポイント」「なぜそのポイントが重要だと考えたか」「今後自身が取り組まなければいけないこと」を記載してください。